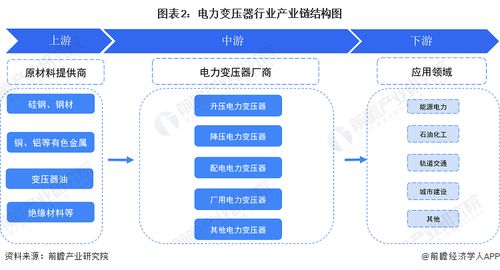

電力變壓器作為電力系統中實現電壓變換、電能分配與傳輸的核心設備,其發展水平直接關系到國家電網的穩定運行與能源利用效率。隨著“雙碳”目標的推進和新型電力系統建設的加速,2023年中國電力變壓器行業正迎來技術升級與市場重構的關鍵時期。本文將從市場規模、競爭格局、技術趨勢及發展前景等多個維度,為您繪制一幅詳實的行業全景圖譜。

一、市場規模:穩健增長與結構升級并存

2023年,中國電力變壓器市場規模預計將保持穩健增長態勢,總量有望突破千億元人民幣。這一增長主要受以下因素驅動:

1. 電網投資持續加碼:為適應新能源大規模并網和分布式能源發展,國家電網與南方電網持續加大特高壓、智能配電網及農村電網升級改造投入,直接拉動了大型電力變壓器和高效配電變壓器的需求。

2. 新能源配套需求旺盛:風電、光伏發電基地的集中建設,以及儲能設施的快速部署,均需要配套專用的升壓、集成變壓器,開辟了新的市場增量。

3. 能效標準提升引領替換潮:國家強制性標準《電力變壓器能效限定值及能效等級》(GB 20052-2020)的深入實施,推動了大量老舊高耗能變壓器的淘汰與替換,為高效節能變壓器創造了持續的市場空間。

市場結構也在同步升級,高電壓等級、大容量、低損耗的節能型與智能化變壓器產品占比顯著提升。

二、競爭格局:分層明顯,集中度有待提升

當前,中國電力變壓器行業呈現“金字塔型”競爭格局:

1. 塔尖——特高壓領域巨頭壟斷:在技術要求極高的特高壓變壓器市場,主要由中國西電、特變電工、保定天威保變電氣(已并入中國電氣裝備集團)等少數幾家國內龍頭企業主導,它們擁有深厚的技術積累和豐富的重大項目業績,市場壁壘高。

2. 塔身——高壓及細分市場激烈角逐:在220kV~500kV高壓變壓器及一些特種變壓器(如軌道交通牽引變、整流變)領域,除上述龍頭外,還包括山東電工電氣、華鵬集團、三變科技等一批實力雄厚的上市公司及大型企業,競爭激烈,各企業在區域市場、客戶資源和技術專長上各有優勢。

3. 塔基——中低壓配電變壓器市場分散:10kV~35kV中低壓配電變壓器市場企業數量眾多,地域性明顯,產能相對分散。但隨著能效門檻提高和智能電網需求,市場份額正逐步向產品質量穩定、品牌信譽好、具備一定研發能力的規模型企業集中。

行業集中度相較于國際市場仍有提升空間,兼并重組與專業化分工是未來趨勢。

三、技術趨勢:綠色化與智能化雙輪驅動

2023年行業技術發展的主旋律清晰:

1. 綠色化:圍繞“雙碳”目標,研發和應用低損耗、環保型變壓器是核心方向。非晶合金變壓器、立體卷鐵心變壓器等高效節能技術進一步普及;環保型絕緣油(如天然酯絕緣油)的應用開始從試點走向規模化,以減少對傳統礦物油的依賴和潛在環境風險。

2. 智能化:物聯網、大數據、人工智能技術與變壓器深度融合。智能變壓器配備各類在線監測傳感器,可實時感知運行狀態(如局部放電、油溫、油中溶解氣體),實現預測性維護、故障預警和資產管理優化,大幅提升電網運行的安全性與經濟性。數字孿生技術也開始在變壓器設計、運維全生命周期中探索應用。

四、發展前景:機遇與挑戰并存

中國電力變壓器行業發展前景廣闊,但同時也面臨挑戰:

機遇方面:

- 新型電力系統構建帶來長期需求:構建以新能源為主體的新型電力系統是一項長期戰略,電網的柔性化、數字化、智能化轉型將持續釋放對先進變壓器裝備的升級需求。

- 國際市場拓展空間大:隨著“一帶一路”倡議深入,中國電力裝備的技術與成本優勢明顯,龍頭企業海外工程總承包(EPC)項目帶動變壓器出口,國際市場成為重要增長極。

- 政策強力支持:國家對高端裝備制造、節能減排技術創新的政策扶持,為行業技術研發和產業升級提供了良好環境。

挑戰方面:

- 原材料價格波動:硅鋼片、銅、鋁等主要原材料價格波動直接影響企業成本控制和盈利能力。

- 核心技術仍需突破:在特高壓套管等部分高端關鍵組件、極端環境應用材料等方面,仍需加快國產化替代和技術攻關。

- 同質化競爭壓力:中低端市場產品同質化嚴重,價格競爭激烈,企業需向差異化、高附加值產品轉型。

2023年,中國電力變壓器行業正處于從規模擴張向高質量發展轉型的深化期。企業需緊抓“綠色”與“智能”兩大主線,加強核心技術研發,優化產品結構,并積極布局海外市場與新興應用場景。在政策與市場的雙重驅動下,行業有望涌現出更多具有全球競爭力的領軍企業,為保障國家能源安全與推動能源革命提供堅實可靠的裝備支撐。

(本文由廈門網絡技術開發提供行業信息支持)